تمدید آنلاین بیمه شخص ثالث؛ آشنایی با شرایط و مزایای تمدید آنلاین

بیمه شخص ثالث یک بیمه اجباری برای خودرو است که باید هر سال در زمان مشخص آن را تمدید کنید، چون در صورت تمدید نکردن جریمه میشوید و مشکلات زیادی برای شما ایجاد میشود. با این وجود ممکن است شما به دلیل مشغله کاری زمان تمدید را فراموش کنید، تاریخ اتمام بیمه شما در روز تعطیل باشد و یا مراجعه حضوری به نمایندگیهای بیمه برای شما سخت باشد. در این شرایط بهترین راه، تمدید آنلاین بیمه شخص ثالث است.

در حال حاضر تمدید آنلاین بیمه سادهترین و سریعترین روش تمدید بیمه است و ما در این مطلب شرایط تمدید آنلاین بیمه شخص ثالث و جزییات آن را برایتان توضیح میدهیم.

شرایط تمدید بیمه شخص ثالث

به طور معمول در هنگام تمدید بیمه شخص ثالث سوالاتی برای افراد پیش میآید.

یکی از این سوالات و نگرانیهای افراد در زمان تمدید بیمه شخص ثالث، از بین رفتن تخفیف عدم خسارت بیمه است. این مسئله به خصوص زمانی اهمیت بیشتری پیدا میکند که سالهای تخفیف زیاد و درصد تخفیف چشمگیر باشد. نکتهای که در خصوص تمدید آنلاین بیمه شخص ثالث وجود دارد این است که شما در روند خرید و تمدید آنلاین بیمه شخص ثالث تعداد سالهای تخفیف خود را وارد میکنید و این تخفیف برای سال بعد شما حفظ میشود و تخفیف جدید نیز (در صورت نرسیدن به سقف تخفیف) به آن اضافه میشود.

مورد دیگری که برای بسیاری از افراد سوال است، از بین رفتن تخفیف در صورت تعویض شرکت بیمه است. در صورتی که شما به هر دلیلی از شرکت بیمه قبلی خود رضایت نداشته باشید یا به دنبال تعویض شرکت برای دریافت پوشش مالی بالاتر باشید، به راحتی میتوانید در زمان تمدید، بیمه خود را از شرکت بیمه ایران دریافت کنید و تمام تخفیفهای شما به بیمهنامه جدید منتقل میشود.

در ادامه روند تمدید آنلاین بیمه شخص ثالث را توضیح میدهیم.

روند تمدید آنلاین بیمه شخص ثالث

در زمان تمدید آنلاین بیمه شخص ثالث دو حالت بهوجود میآید:

- فرد برای بار اول قصد خرید یا تمدید آنلاین بیمه از سایت توبیمه را دارد:

در این حالت با وارد شدن به بخش بیمه شخص ثالث فرایند نرخ دهی بیمه شخص ثالث شروع میشود.

پس از ورود باید اطلاعات درخواستی که شامل نوع خودرو، مدل خودرو، سال ساخت، سابقه بیمه، سابقه خسارت، تخفیف عدم خسارت و … هستند را وارد کنید. تمامی این اطلاعات برای صدور هرچه دقیقتر بیمهنامه هستند و خواهش ما این است که در زمان وارد کردن اطلاعات دقت کافی را داشته باشید. البته در صورتی که در بخشی دچار اشتباه شدید میتوانید به راحتی قبل از ثبت سفارش نهایی آن را اصلاح کنید.

پس از انتخاب پوشش بیمه شخص ثالث ، با کلیک روی گزینه تایید اطلاعات شما برای تایید نهایی و ثبت سفارش نمایش داده میشود. در صورت تایید اطلاعات روی گزینه پرداخت را کلیک کنید.

پس از این مرحله باید تصویر سند خودرو و بیمهنامه قبلی را بارگذاری کنید تا در نهایت سفارش شما برای پرداخت نهایی تایید شود و به صفحه پرداخت هدایت شوید. پس از پرداخت (در صورتی که سفارش قبل از ساعت ۲۱ – در روزهای تعطیل قبل از ساعت ۱۹ ثبت شده باشد) بیمه شخص ثالث شما توسط کارشناسان ما در توبیمه همان روز صادر میشود و پس از سررسید بیمه قبلی، بیمه جدید شروع میشود.

- فرد سال گذشته بیمه خود را به صورت آنلاین از سایت توبیمه خریداری کرده است:

در این حالت همکاران ما در بخش تمدید معمولا از یک هفته قبل از سررسید بیمهنامه با شما تماس میگیرند و یا از طریق پیامک تمدید بیمه را به شما یادآوری میکنند تا با تمدید به موقع، مشمول جریمه دیرکرد نشوید. شما میتوانید بیمه قبلی خود را تمدید کنید.

لازم به ذکر است چون شما خرید قبلی از سایت داشته اید، اطلاعات شما به همراه اطلاعات بیمهنامه قبلی موجود است و نیازی به بارگذاری مجدد تصاویر ندارید و به راحتی و با صرف زمان بسیار کمتر میتوانید بیمه خود را تمدید کنید و در صورت تمایل نیز کارشناسان ما پس از کسب تایید شما فرایند تمدید را برای شما انجام میدهند.

تاخیر در تمدید بیمه شخص ثالث

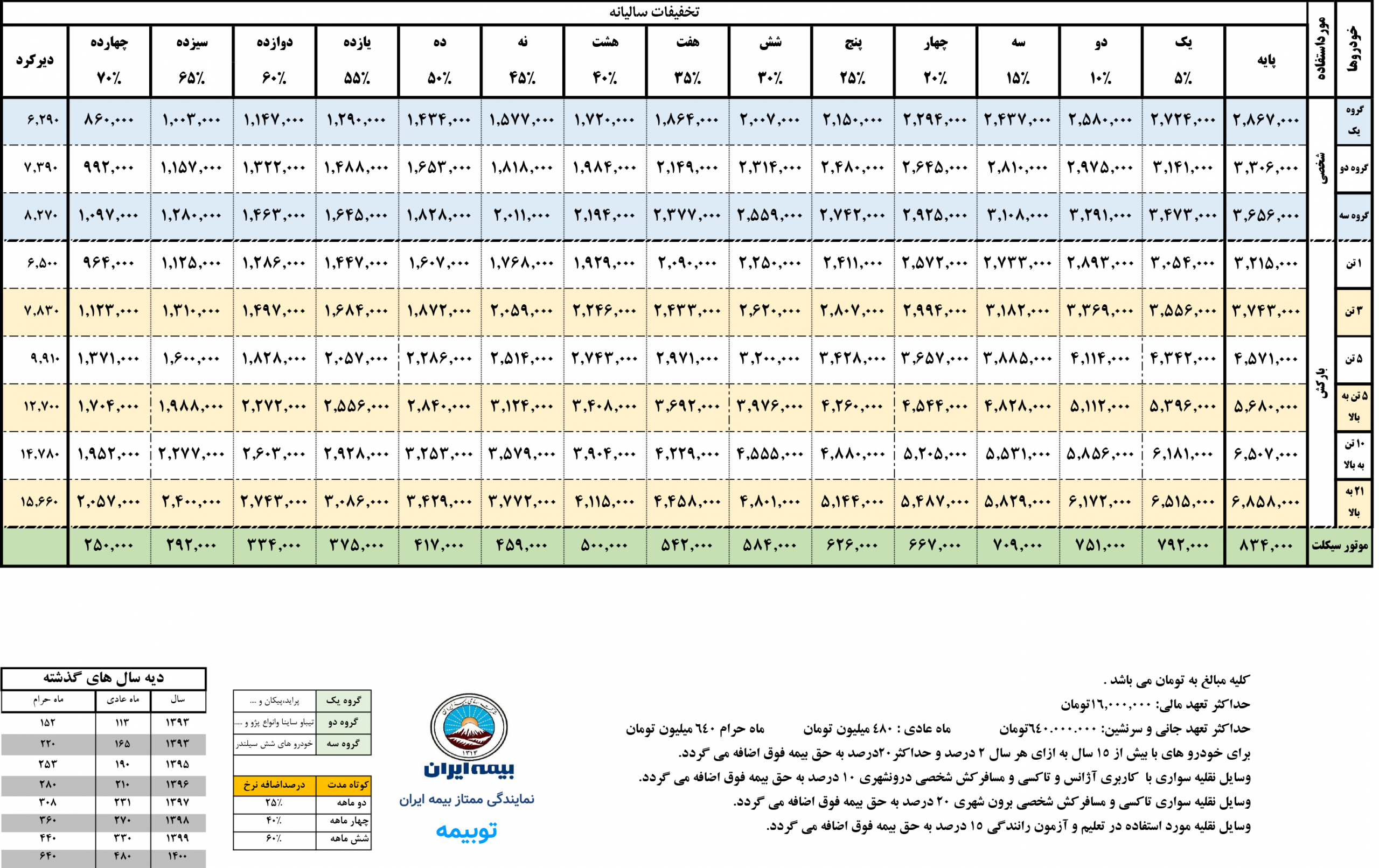

از آنجایی که داشتن بیمه شخص ثالث برای همه مالکان خودرو و موتورسیکلت ضروری است، بیمه مرکزی برای جلوگیری از تاخیر در تمدید بیمه شخص ثالث جریمهای را تحت عنوان جریمه دیرکرد در نظر گرفته است. مبلغ جریمه دیرکرد بر اساس تعداد روزهای تاخیر و نوع خودرو تعیین میشود. در جدول زیر نرخ جریمه دیرکرد روزانه بر اساس نوع خودرو مشخص شده است.

در صورتی که دیرتر از موعد سررسید بیمه شخص ثالث خود را تمدید کنید، هزینه نهایی با احتساب مقدار جریمه دیرکرد اعلام میشود.

لازم به ذکر است که حداکثر مبلغ جریمه دیرکرد برابر با جریمه دیرکرد یکسال (۳۶۵ روز) است. به این معنی که حتی اگر بیش از یکسال تاخیر تمدید داشته باشید مبلغ جریمه شما تا حداکثر یکسال محاسبه میشود.

البته نکته خیلی مهم و مثبت این است که از ابتدای بهمن ماه سال ۹۹ به مدت یکماه (تا پایان بهمن) جریمه دیرکرد بیمه شخص ثالث شامل بخشودگی میشود و در صورتی که بیمه خود را در این بازه تمدید کنید در صورت داشتن جریمه دیرکرد این مبلغ بخشیده شده و در مبلغ نهایی حقبیمه محاسبه نمیشود.

زمان تمدید بیمه شخص ثالث

زمان تمدید بیمهنامه شخص ثالث نیز از سوالات متداول در این زمینه است. شما میتوانید از یک هفته مانده به سررسید بیمه قبلی، بیمه شخص ثالث را خریداری کنید و بیمه جدید بلافاصله بعد از سررسید بیمه قبلی فعال میشود. با خرید آنلاین بیمه شخص ثالث از سایت توبیمه، همکاران ما قبل از پایان زمان بیمهنامه، برای یادآوری تمدید با شما تماس میگیرند تا احتمال جریمه دیرکرد به حداقل برسد.

نکتهی حائز اهمیت در این مورد این است که حتی با خرید بیمهنامه جدید، تا زمانی که مدت بیمهنامه قبلی شما تمام نشده است، خودرو تحت پوشش بیمه قدیمی است. به این معنی که اگر در بازه یک هفتهای بین خرید بیمه جدید و سررسید بیمه قدیمی با خودرو تصادف کنید و مقصر باشید، خسارت از بیمه قدیمی شما محاسبه میشود و شما مجددا باید اطلاعات جدید (پس از کسر درصد تخفیف) را به همکاران ما اطلاع دهید تا در بیمهنامه جدید شما منظور شود.

خرید و تمدید آنلاین بیمه شخص ثالث

با توجه به تمام مسائل گفته شده، خرید و تمدید آنلاین بیمه شخص ثالث یکی از بهترین و آسانترین روشهای تمدید بیمه شخص ثالث است. شما میتوانید به سایت توبیمه مراجعه کنید و به راحتی و در کمترین زمان ممکن بیمه شخص ثالث خود را تمدید کنید.

مزایای تمدید آنلاین بیمه شخص ثالث بیمه ایران در سایت توبیمه

تمدید آنلاین بیمه شخص ثالث مزایای مختلفی دارد. برای مثال عدم نیاز به مراجعه حضوری به خصوص در زمان همهگیری کرونا، صرفهجویی در وقت و زمان، امکان تمدید در هر ساعتی از شبانه روز و در هر مکانی با داشتن دسترسی به اینترنت، صدور سریع، کاهش امکان شمول جریمه دیرکرد و … تعدادی از مزایای مهم تمدید آنلاین بیمه شخص ثالث هستند.

شما با وارد شدن به سایت توبیمه میتوانید به راحتی و با چند مرحله کوتاه بیمه شخص ثالث خود را تمدید کنید و در وقت و هزینه خود صرفهجویی کنید.

همچنین در صورت نیاز به خرید اقساطی، این امکان توسط نمایندگی ۴۴۶۵ بیمه ایران ارائه می شود و پرداخت اقساطی بیمه شخص ثالث برای شما فراهم می گردد.

شما با مراجعه به سایت و ورود اطلاعات لازم میتوانید از مزایای خرید یا تمدید آنلاین استفاده کنید. استعلام بیمه شخص ثالث مشاهده کنید و پوشش بیمهی مورد نظر خود را انتخاب و با انتخاب گزینه سفارش اقساطی بیمه را به صورت اقساطی خریداری کنید.